Por Nicolás Oliva

Para Celag.org

La riqueza oculta en paraísos fiscales sube como la espuma y no hay acuerdo para detenerla. Para el 2012, la Tax Justice Network estimaba que existían, al menos, 31 billones[1] de dólares en activos financieros en paraísos fiscales (un tercio del PIB mundial). Cálculos recientes hablan de 36 billones de riqueza oculta y una pérdida en impuestos que alcanza los 200 mil millones por año.[2] Según un estudio de 2017, 12 billones de Inversión Extranjera Directa a nivel mundial —40% del total— es ficticia y pasa por empresas fantasma domiciliadas, casi siempre, en un paraíso fiscal.[3]

La evasión y la planificación fiscal agresiva [4]es un negocio en sí mismo y nunca se habría consolidado sin una compleja arquitectura financiera, legal y societaria a nivel global. Por ello, el otro engranaje de esta problemática son las prácticas corporativas de las cuatro grandes consultoras en materia fiscal, los famosos asesores tributarios multinacionales: Ernst & Young (E&Y), Deloitte, Price WaterCorp (PWC) y KPMG.

Las revelaciones de los acuerdos de Luxemburgo en 2014 confirmaron lo que ya el mundo sospechaba: las cuatro empresas son las grandes fábricas de la evasión mundial. Se develó cómo forjaban tratos en secreto entre el Gran Ducado y los contribuyentes para facilitar que cientos de empresas transnacionales escapen de la tributación y se refugien en esta guarida fiscal. Por ejemplo, se demostró que desde 2009 E&Y asesoró a Disney para crear empresas subsidiarias luxemburguesas de tal forma que miles de millones de dólares tributen a tasas inferiores al 1%. En los documentos revelados se expuso que las cuatro corporaciones eran parte de esta red de tratos; además, al ser consultadas por el tema se rehusaron a contestar preguntas concretas y se limitaron a decir que cumplen con los códigos de ética y la legislación de la jurisdicción.

Al presidente de la Comisión Europea y exprimer ministro luxemburgués, Jean-Claude Junker, no le quedó otra opción que confirmar que el Gran Ducado “no siempre ha estado en un esquema tan correcto de justicia fiscal”. Las alarmas sobre Luxemburgo -y, en su momento, Panamá- cubren los diarios y provocan efímeros golpes de pecho en líderes mundiales. Pero ¿cómo regular a estos cuatro grandes arquitectos de la evasión? Un silencio cómplice cubre la disputa de la evasión internacional, pues es conveniente minimizar el hecho de que las reglas y las estrategias de planificación fiscal se originan desde estas cuatro grandes fábricas de evasión mundial.

La situación a finales del siglo XX

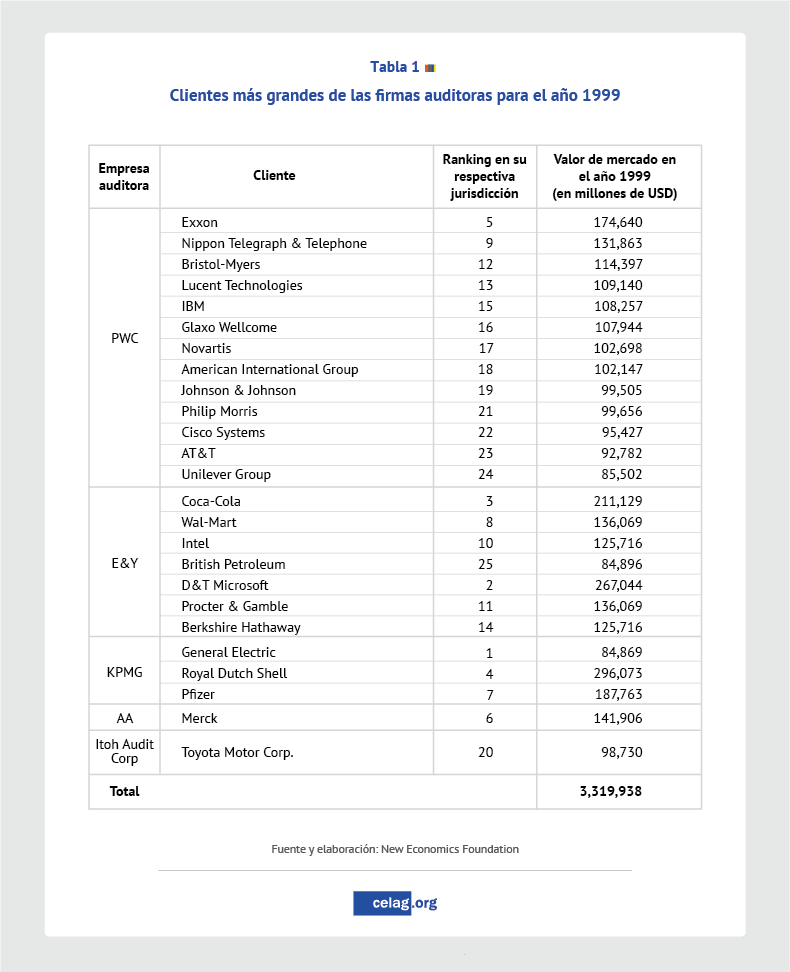

En el año 2002 la organización New Economics Foundation publicó un informe[5] que describe cómo el capitalismo global y el ascenso de la “corporatocracia” habían dado origen al increíble poder que amasan los asesores contables. A finales del siglo XX cinco empresas (las cuatro anteriores más Andersen AA) controlaban a nivel mundial el negocio de la asesoría contable y tributaria. Para finales de siglo las cinco generaban más de 65 mil millones de dólares en ingresos, tenían una planta de empleados de más de medio millón de personas, estaban en más de 140 países y asesoraban a las empresas más grandes del mundo (ver tabla 1).

En pocas décadas se convirtieron en juez y parte del negocio de la auditoría; se cristianizaron como los auditores internos y, al mismo tiempo, eran asesores contables y tributarios de los mismos clientes, haciendo el conflicto de intereses cada vez más evidente. Para agravar, poco a poco comenzaron a ejercer un importante poder de lobby en los gobiernos para que se aprueben leyes que favorezcan sus prácticas y a sus clientes. Ya para el año 2000 habían construido un triángulo de poder que hacía muy difícil para el mundo reducir la probabilidad de fraude corporativo y de delitos de evasión tributaria. El descalabro del gigante energético ENRON, en 2001, develaba un castillo de poder y ocultamiento que se había forjado en las entrañas de los grandes asesores contables y que arrastraba a la auditora Andersen a la banca rota —como encubridor de la estafa de ENRON—. Otros casos de quiebras, como la del Banco Internacional de Crédito y Comercio (BCCI) y el “Barings Bank”, mostraron el rol de estos grandes auditores para coludir y crear un velo de opacidad, al cual supuestamente estaban abocados a evitar. Ya para finales de los ’90 el problema era tan evidente que la revista The Economist llegó a declarar: “los cinco grandes son, en efecto, la oficina trasera de los mercados globales”.

La situación actual

Pronto se cumplirán 20 años del mencionado informe, y nada ha cambiado desde entonces. Todo está peor. En el año 2017 la Izquierda Unida Confederada y la Izquierda Verde Nórdica (GUE/NGL) publicaron un nuevo informe sobre la opacidad de las cuatro empresas,[6] reflotando el debate sobre su poder y el efecto sobre el capitalismo mundial. Han encontrado que estas corporaciones funcionan en 186 jurisdicciones alrededor del mundo y tiene oficinas en 43 de los 53 territorios considerados paraísos fiscales o regímenes secretos. Además, para el año 2016, trabajaban más de 800 mil empleados, de los cuales la mayoría trabajan en Luxemburgo, Islas Caimán y las Bermudas.

La otra característica medular es que las cuatro aplican una estrategia de desconcentración de su estructura de dirección en cada jurisdicción para que, de cara a la legislación de cada territorio, aparezcan como una red de empresas subsidiarias “independientes”. No obstante, se sospecha que estas subsidiarias son tentáculos de un sólo gran poder corporativo. Esta estrategia de supuesta desconcentración les ayuda a reducir y acotar los riesgos legales y proteger a sus clientes. Como dice el refrán, siempre es mejor parecer cabeza de ratón que cola del león.

En la actualidad, estas cuatro son un oligopolio de la opacidad financiera y corporativa. Según el informe de GUE/NGL, estas empresas generan un ingreso anual de 127 mil millones de dólares, de los cuales un 36% se genera por actividades de auditoría, 41% por servicios de asesoría y el 23% por asesoría tributaria (tabla 2). El mismo informe señala que la empresa que les sigue en tamaño, BDO, no llega ni a 8 mil millones de dólares en ingresos anuales.

Las consecuencias de la evasión para el planeta son enormes, pero los países en desarrollo padecen con mayor intensidad sus consecuencias por la urgencia que tienen esos recursos perdidos que no llegan a generar bienestar social.

América Latina

América Latina es campeón mundial en ocultamiento de riqueza: se lleva el primer lugar, con un 27% de la riqueza privada registrada en guaridas fiscales. Esta pérdida de divisas y capitales se expresa, entre muchas otras formas, en los flujos financieros ilícitos que salen de la región. En una economía global los flujos financieros son el mecanismo que refleja la extracción de rentas desde los países hacia las empresas multinacionales y los beneficiarios efectivos del capital. Recién en el año 2015 las Naciones Unidas, en su agenda 2030, se propuso reducir de manera significativa los flujos financieros ilícitos hacia el año 2030 (objetivo 16.4).[7]

La Comisión Económica para América Latina y el Caribe (CEPAL) estima que en el año 2013 en la región salieron de forma ilícita cerca de 100 mil millones de dólares; entre 2004 y 2013 se estima un valor acumulado de 765 mil millones de dólares (1,8% del PIB regional).[8] Las cifras de la CEPAL debe ser tomadas como un piso pues la gran cantidad de opacidad sobre las operaciones y la transparencia corporativa dan a entender que las magnitudes de los flujos financieros ilícitos son aún muy subestimadas y van en aumento. Después del África, América Latina es el continente más vulnerable, según la CEPAL.

Según la estimación de Global Financial Integrity (GFI por sus siglas en inglés) en 2015 salieron de América Latina 91 mil millones en flujos ilícitos[9], de los cuales el 47% estuvo concentrado en México, 13% en Brasil, 8% en Colombia, 5% en Chile y un 4% en Honduras y Venezuela. Respecto al peso de estos flujos en relación al comercio de cada país, Centroamérica es la región más vulnerable: los flujos de salida representan en promedio el 16% del comercio de esos países. Sudamérica alcanza el 11% y México, por sí solo, reporta un 6.8%.

Existen pocas posibilidades de que los países de la región regulen individualmente a este torrente de recursos que fugan de América Latina. Un acuerdo regional por la transparencia y la regulación deber ser el camino a seguir. Es impresionante lo poco que se requiere para hacer un gran cambio en materia de evasión, pero la inacción de los últimos 20 años sólo demuestra el poder colosal de las grandes corporaciones para poner de rodillas a los estados nacionales. ¿Vivimos realmente en democracia?

[1] http://www.taxjustice.net/cms/upload/pdf/The_Price_of_Offshore_Revisited_Presser_120722.pdf

[2] Henry, James S. 2016. “Taxing Tax Havens.” Foreign Affairs, April 12.[4] Término acuñado por los organismos internacionales para una problemática que es cada vez más denunciada a nivel internacional

[5] “The five Brothers: the rise and nemesis of the Big Bean Counter”, New Economics Foundation, 2002.[6] http://openaccess.city.ac.uk/id/eprint/20066/1/Richard%20Murphy%20-%20GUENGL_Big_Four.pdf

[7] https://www.un.org/sustainabledevelopment/

[8] https://repositorio.cepal.org/bitstream/handle/11362/40921/1/S1601230_es.pdf

[9] En operaciones de exportación e importación