La economía real sigue arrojando resultados trágicos. La actividad sigue desconectada en el campo de la industria, como lo revela el informe sobre el desempeño de las pymes manufactureras de junio, que difundió la Cámara Argentina de la Mediana Empresa (CAME) este domingo.

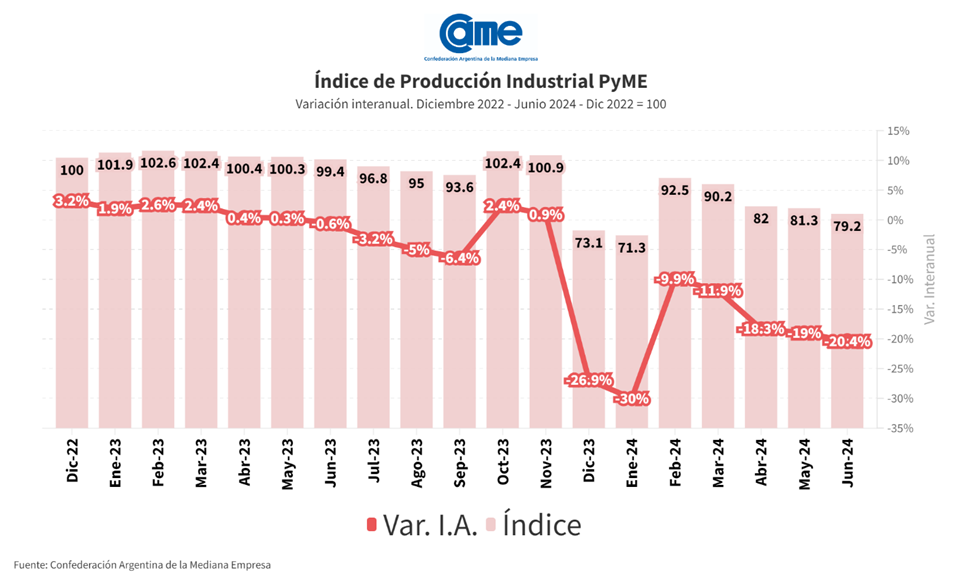

La actividad manufacturera de las pymes disminuyó 20,4% anual en junio y acumula una retracción de 19,2% en el primer semestre del año frente al mismo período de 2023. En tanto, en la comparación mensual desestacionalizada, la actividad también declinó 3,1%.

Se destaca que el uso de la capacidad instalada descendió más de 10 puntos porcentuales en junio, ubicándose en apenas 60,1%. Este cambio refleja la compleja coyuntura que atraviesa el sector.

Si bien este mes se mantuvo con costos y precios más estables, no alcanzó para despertar una demanda que refleja la caída en el poder adquisitivo de las familias.

Los datos surgen del Índice de Producción Industrial Pyme (IPIP) que elabora la Confederación Argentina de la Mediana Empresa (CAME), con una muestra que alcanzó a 420 industrias pyme a nivel federal.

El 35,6% de las empresas consultadas señalan que la medida más esperada en este momento sería una reducción de impuestos, mientras que otro 14,6% menciona la flexibilización de las normativas laborales. Se tratan ambas de políticas que permitirían reducir los costos y mejorar la rentabilidad.

En la lista de prioridades, el tercer lugar de medidas esperadas lo comparten el estímulo a la demanda interna y los créditos blandos, en los dos casos mencionadas por el 13,6% de las industrias consultadas.

En cuanto a las problemáticas y desafíos, el 43,4% de los encuestados menciona la falta de venta, otro 34,9% los altos costos de producción y logística, y 11,1% las dificultades de acceso al crédito.

Por otro lado, las industrias fueron consultadas respecto a las medidas tomadas en los últimos 6 meses para adaptarse al contexto. El 37,7% de las empresas afirmó haber reducido gastos operativos, el 22,6% dijo haber diversificado los productos y otro 20,7% redujo las horas laborales.

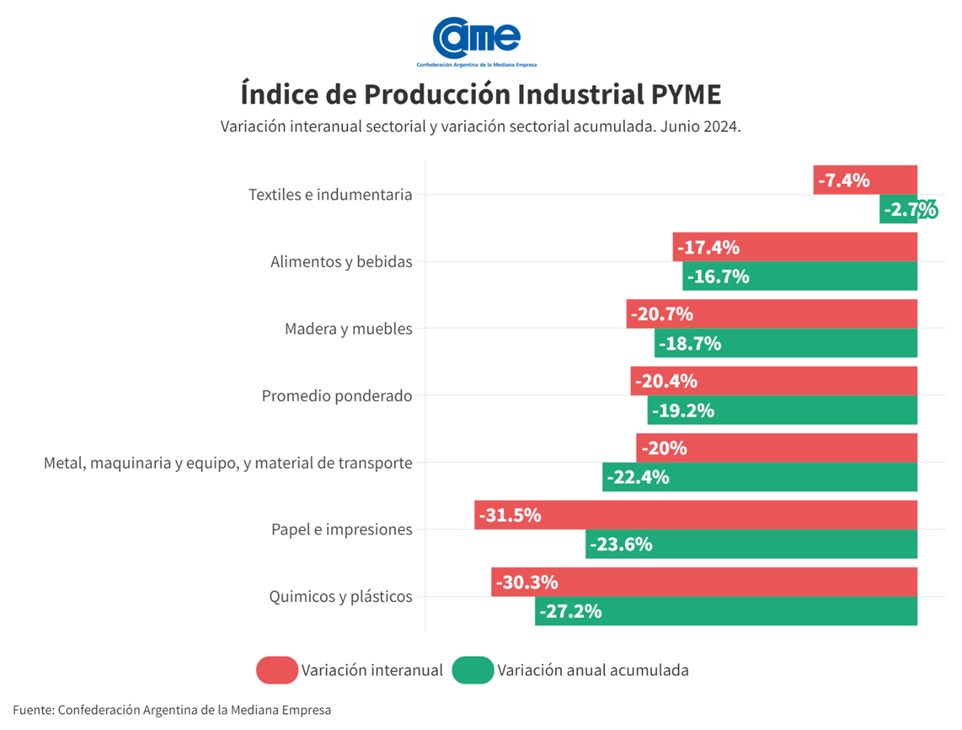

Los seis sectores manufactureros del segmento pyme tuvieron fuertes caídas en la comparación anual, siendo los más afectados “Papel e Impresiones” (-31,5%) y “Químicos y plásticos” (-30,3%).

Alimentos y bebidas

El sector registró una caída de 17,4% anual a precios constantes en junio y de -4,8% en la comparación mensual. Para el primer semestre del año acumula una baja de 16,7% anual. Las industrias operaron con apenas 58,1% de su capacidad instalada en el sexto mes del año (72,4% en mayo), niveles muy bajos para lo habitual del sector.

Las empresas consultadas manifestaron que el mes se vio perjudicado por los feriados y los vaivenes macroeconómicos. Algunas observan señales de reactivación esporádicas que luego se interrumpen. No se detectaron este mes mayores problemas con el abastecimiento de insumos.

Textiles e indumentaria

La producción se retrajo 7,4% anual en junio y -4,3% frente a mayo. Para el primer semestre del año acumula una caída de 2,7%. Las industrias operaron con 63,3% de su capacidad instalada, por debajo del mes pasado (71,5%).

Se detectaron más cierres de empresas, y un incremento en el temor por la pronta liberación de importaciones, de acuerdo con algunos anuncios oficiales. Empresarios consultados creen que se acabó el veranito para la actividad, y comienzan a pensar en cómo se acomodarán frente a un eventual contexto de menor demanda permanente.

Maderas y Muebles

En junio, el sector se retrajo 20,7% anual a precios constantes, y -3% en la comparación mensual desestacionalizada. En el período enero-junio la actividad cayó 18,7% frente a iguales meses del año pasado.

Durante el mes, las industrias operaron con solo 63,4% de su capacidad instalada (vs. 70,8% en mayo). La actividad sigue retraída, con consultas que no se concretan, y a la espera de una mejora en el poder adquisitivo, que es la única variable que hoy puede mover el mercado.

Metal, maquinaria y equipo, y material de transporte

El sector tuvo una contracción anual de 20% en junio, a precios constantes, y de -1,5% en la comparación mensual. Para el primer semestre del año, acumula una caída de 22,4% frente a los mismos meses de 2023. Las industrias operaron al 57,9% de su capacidad instalada, cuando en mayo ese nivel era de 66,6%, mostrando una acentuada caída.

Las empresas están buscando nuevos mercados e incorporando nuevos negocios para ampliar su espectro de clientes. Una novedad es la incorporación de procesos de automatización y software en la infraestructura metálica o en la producción de maquinarias.

Químicos y plásticos

En junio, el sector experimentó otra significativa contracción de 30,3% anual a precios constantes, y de -2,3% en la comparación mensual. Para el primer semestre del año, la producción acumula una caída de 27,2% frente a los mismos meses de 2023. Durante este mes, las industrias operaron con 63,1% de su capacidad instalada (vs. 68,8% en mayo).

Las empresas exportadoras son las que mejor están afrontando la crisis actual, mientras que el resto no vislumbra señales de reactivación en el horizonte cercano y ven peligrar sus fuentes de empleo. Los empresarios consultados sostienen que se hacen muy necesarias medidas para bajar los costos, y especialmente reclaman por el fuerte incremento en los precios de la energía.

Papel e impresiones

La actividad se retrajo 31,5% anual a precios constantes, siendo nuevamente el sector con mayor retroceso. En términos mensuales, también se registró una retracción de 2,6%, y para el primer semestre del año la actividad acumula una caída de 23,6% frente a los mismos meses del año pasado. Las empresas operaron con 63,1% de su capacidad instalada, muy por debajo de mayo, cuando alcanzó el 78,7%.

Frente a la falta de rentabilidad y una coyuntura que hace tiempo le viene dando la espalda a este sector, varias empresas comenzaron a planificar la incorporación agresiva de tecnologías para digitalizar y automatizar procesos, lo que les permitiría reducir costos. El principal obstáculo para consolidar esa decisión es la falta de financiamiento.