El poder adquisitivo de los jubilados que cobran la mínima en el 2019 se redujo 20 puntos según un informe realizado por el Centro de Economía Política Argentina (CEPA).

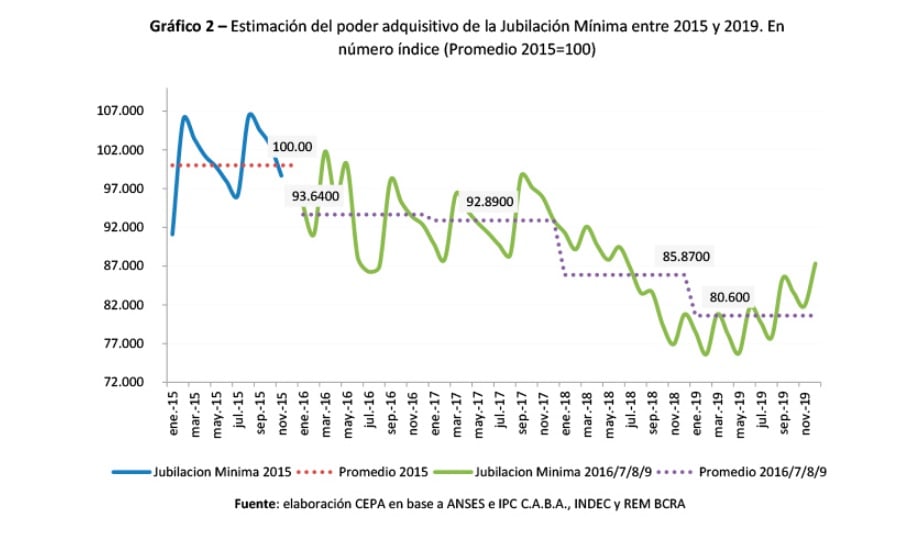

Según el estudio, desde 2015, el poder adquisitivo de las jubilaciones se retrajo sensiblemente. considerando el poder de compra promedio de 2015 como base 100 (es decir, ese año podía comprar 100 unidades de productos x).

«El promedio mensual del poder adquisitivo de la jubilación mínima se retrajo fuertemente en 2016 en 6,4 puntos, algo menos de un punto en 2017, cayó fuertemente en 2018 (promediando 14,1 puntos menos que en 2015), y como se percibe en el gráfico, en el primer semestre de 2019 se redujo nuevamente a valores cercanos a 78 unidades», detalla el relevamiento.

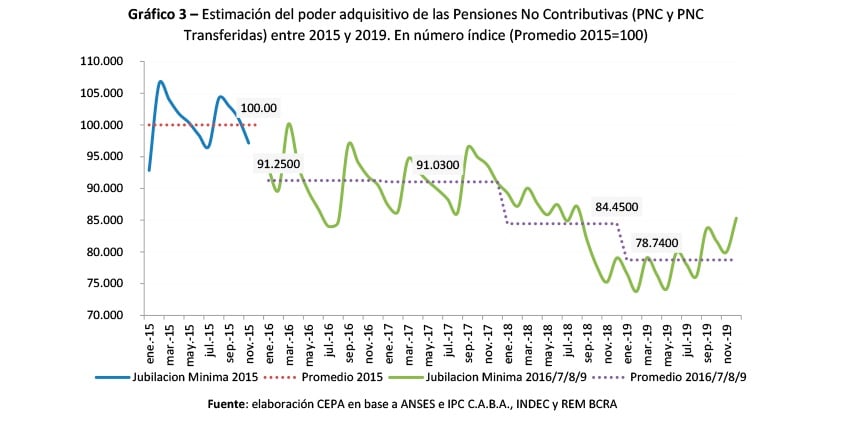

Pensiones no contributivas

En el caso de las Pensiones No Ccontributivas, la evolución es similar, indica CEPA. Considerando el poder de compra promedio de 2015 como base 100 (es decir, ese año podía comprar 100 unidades de productos x) el promedio mensual del poder adquisitivo de la jubilación mínima se retrajo fuertemente en 2016 en 9,7 puntos.

Cayó algo menos de medio punto en 2017, fuertemente en 2018 (promediando 15,5 puntos menos que en 2015), y como se percibe en el gráfico, en el primer semestre de 2019 se redujo nuevamente a valores cercanos a 78 unidades.

Los meses siguientes muestran cierta recuperación. Esto sucede por los aumentos previstos de septiembre (12,25%) y diciembre (cercano al 9%) pero siempre y cuando la inflación sea menor a la que se produjo en el primer semestre.

Más créditos, más deuda

La respuesta ante la profunda caída del consumo en todos los rubros, señala CEPA, tiene que ver con una estrategia electoral oficial. El macrismo impulsó distintas políticas «cuyos efectos negativos tengan impacto y se perciban luego de la elección: los créditos Anses, el Ahora 12 y la implementación de la tarifa plana, además del congelamiento de precios por seis meses a través del Programa Productos Esenciales», consigna-

Para el Gobierno, los créditos son un éxito y una solución al consumo. «Dimos más de 4 millones de créditos, vienen con mucho éxito», indicó el titular del Anses Emilio Basavilbaso, citado en el estudio.

Agregó el funcionario: «Vimos que esto está sirviendo mucho. Que el 70% de las familias muestra que funciona. Dinamiza la economía y hace girar la rueda normalmente» (28). Indicó también que «Vinieron para quedarse. Antes estaba la Tarjeta Argenta, pero no había muchos comercios adheridos. Nosotros resolvimos que el jubilado decida dónde quiere consumir su dinero y por eso el éxito que tenemos».

La Ley de movilidad de Macri y Pichetto le arrebató un 14% al poder adquisitivo de los jubilados

Para pasar las elecciones

CEPA detalla que los planes de créditos implementados por el gobierno se reforzaron en épocas previas a las elecciones.

«La cantidad de créditos Anses durante el proceso electoral de 2017 implicó un sensible salto en la cantidad desde agosto, donde se entregaron 835.974 créditos, y continúa hasta octubre (2.215.362 entre agosto y octubre). Luego se observa una sensible reducción y con un leve incremento en ese mismo período de 2018 (probablemente relacionado con la renovación de créditos de vencimiento 12 meses)», se lee en el reporte.

En 2019 se produce el mismo efecto: un aumento significativo de la cantidad de créditos otorgados, que alcanzan su pico en abril de 2019 otorgándose 1.278.734 créditos, un 53% más que el pico de agosto de 2018 (2.705.659 entre abril y junio, un incremento de 22% en la comparación de los tres meses).

Este esel informe completo de CEPA:

[scribd id=421308659 key=key-FDL4B3KY0Sr0VfktILgv mode=scroll]