Las mineras que vengan a llevarse el cobre y el oro de la cordillera de Mendoza no pagarán impuestos provinciales, podrán dejar sus dólares en el exterior, no estarán obligadas a transferir tecnología a empresas locales y en el caso de que se quiera revertir esto en futuros gobiernos los juicios y controversias se resolverán en el exterior, mediante el CIADI.

Así lo establece el Régimen de Incentivo a las Grandes Inversiones (RIGI) incluído en la Ley Bases, que obtuvo media sanción en Diputados el pasado 30 de abril y que festejó Alfredo Cornejo como virtuoso ante la Asamblea Legislativa.

Se trata de un plan de destrucción de la industria nacional, con foco en la extracción del petróleo, el gas y la minería." La apuesta de Milei, a través del RIGI contenido en la Ley Bases es "promover enclaves extractivistas de cara a la exportación, reprimarizando la economía argentina y dejando en un segundo plano a la industria nacional", resume en un extenso informe el Centro de Economía Política Argentina (CEPA).

Todo esto en un contexto de un nuevo embate prominero que encaró Cornejo apenas asumió y que convierte en letra muerta la Ley 7722 desde la aprobación del nuevo Código de Procedimiento Minero. Como muestra: los más de 300 proyectos agrupados bajo el nombre "Malargüe Distrito Minero Occidental" que se beneficiarán con la aprobación de una sola Declaración de Impacto Ambiental, y no como exigía la 7722, una DIA por proyecto tratada en el ámbito legislativo.

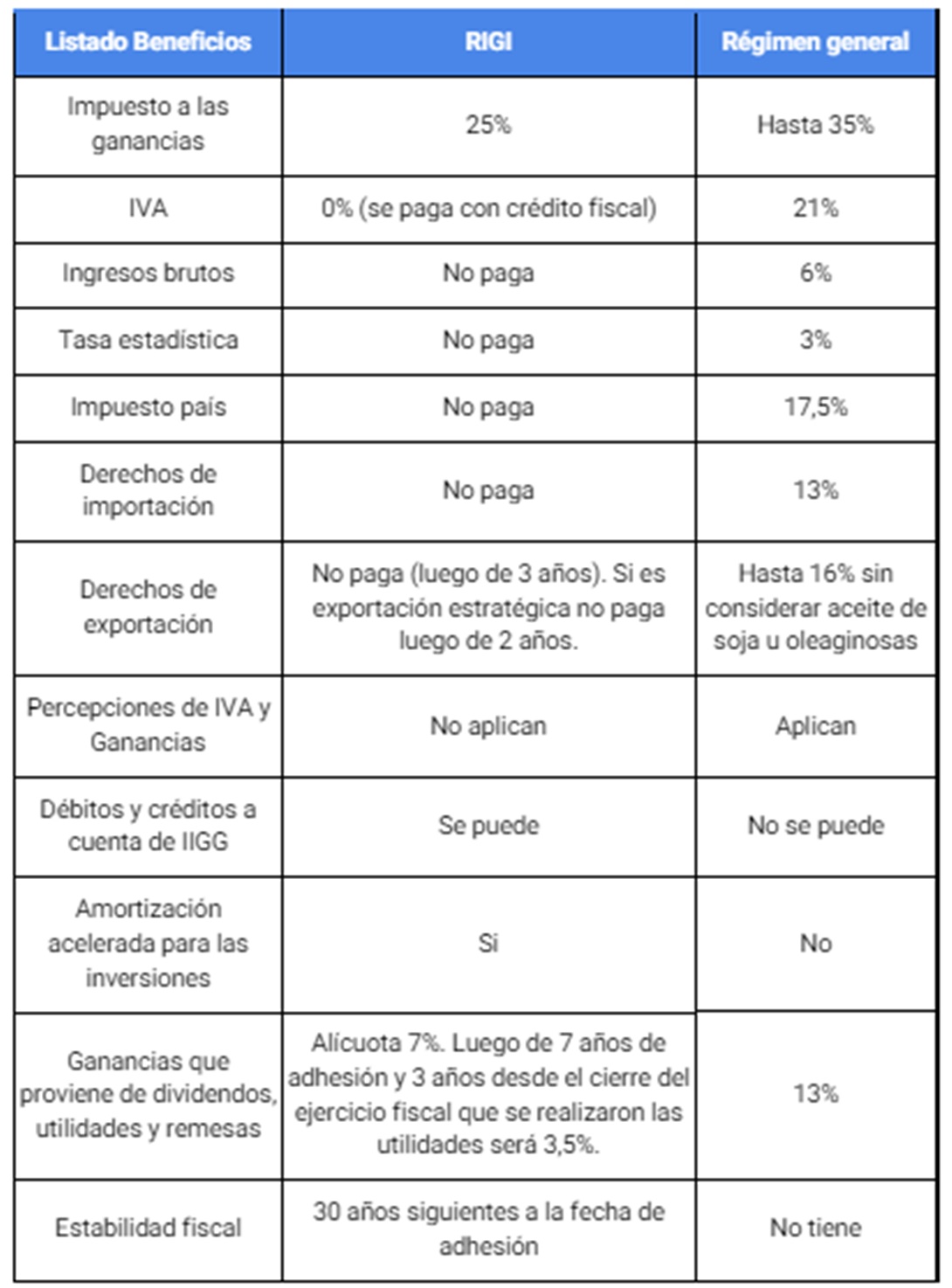

El RIGI presenta amplios beneficios tributarios y aduaneros, tales como:

• Reducción de impuesto a las ganancias;

• Pago de IVA con crédito fiscal;

• Eximición del pago de tasa estadística, impuesto país, derechos de importación;

• Eximición del pago de derechos de exportación luego del tercer año y del segundo si es

considerado exportación estratégica;

• No aplican percepciones de IVA y ganancias;

• Es posible utilizar el impuesto a los débitos y créditos bancarios a cuenta del impuesto a las ganancias;

• Cuenta con amortización acelerada para las inversiones

• Ganancias que proviene de dividendos, utilidades y remesas tiene una alícuota 7%, luego de 7 años de adhesión y 3 años desde el cierre del ejercicio fiscal que se realizaron las utilidades será 3,5%.

Entre los beneficios cambiarios, se encuentra la eliminación de la exigencia a liquidar dólares producidos por sus exportaciones en el mercado de cambios de Argentina, a partir del tercer año desde la fecha de adhesión al RIGI. Los titulares de VPU pueden optar por dirimir los conflictos con el Estado en el CIADI. En línea con estas características, los balances o estados contables pueden ser presentados en dólares, algo nunca visto en Argentina que se rige por el Código Civil y Comercial que establece balances en la moneda de curso legal.

Adicionalmente, cuenta con 30 años siguientes de estabilidad fiscal desde la fecha de adhesión al régimen.

El RIGI permite computar como proyectos, con iguales beneficios, la compra de acciones hasta 15% al tiempo que en el articulado del proyecto no se excluyen dentro de las “Grandes Inversiones” a las “inversiones de cartera”.

Beneficios tributarios extraordinarios

Señala el CEPA que "lo más importante respecto de este régimen tiene que ver con los 'incentivos' tributarios, aduaneros, cambiarios, y una estabilidad normativa por 30 años posteriores a la fecha de adhesión al régimen. Estos 'incentivos' reducirían la carga tributaria total y flexibilizarían las restricciones cambiarias. Pero en los hechos, significan un aumento del gasto tributario (ya ubicado en más de 4 puntos del PBI, según presupuesto 2023) y la ausencia de política estratégica de acumulación de reservas en un país que mantiene el 80% de deuda sobre PBI, mayormente nominada en moneda extranjera".

El siguiente cuadro resume los beneficios del RIGI versus el régimen general vigente:

Impuestos provinciales y municipales

Según establece el RIGI, los Vehículos de Proyecto Único adheridos al RIGI no podrán ser alcanzados por nuevos gravámenes provinciales y/o municipales salvo las tasas retributivas por servicios efectivamente prestados.

Además, el Gobierno no brindó datos concretos sobre cuáles serían sus implicancias en el plano fiscal.

Si el RIGI se reglamenta en 2024 y 2025 es el primer año para adherirse, la estabilidad fiscal para los últimos proyectos en adherirse llegaría hasta 2057, comprometiendo la recaudación y el financiamiento futuros. Esto no es una cuestión menor en un contexto de ajuste, acompañado por declaraciones del Presidente y del Ministro de Economía sobre la supuesta “falta de alternativas”.

La Oficina de Presupuesto del Congreso, sin embargo, detalló que el RIGI incrementaría el gasto tributario. Expresamente indicó “en la medida que distintos proyectos ingresen al RIGI sí se generarían gastos tributarios.

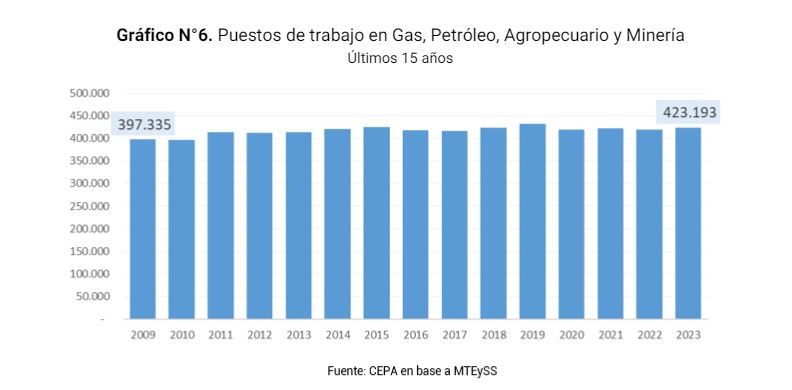

No será generador de trabajo intensivo

Los sectores a los que implícitamente apunta el régimen son el de gas y petróleo, minería y sector agropecuario.

Uno de los caballitos de batalla de propaganda del lobby minero en Mendoza es la supuesta "generación de trabajo". En un contexto de pobreza creciente -Gran Mendoza es el conglomerado con mayor concentración de indigencia en el país- el cornejismo pregona a la megaminería como tabla de salvación.

Sin embargo, estos sectores hace quince años que no generan un número significativo de puestos de trabajo de manera directa (sólo 17 mil puestos) y solo representan el 6,1% del empleo total, indica CEPA.

"Si el RIGI no promueve el compre nacional ni la vinculación con proveedores locales, los empleos directos serán el único impacto de esta promoción", consigna el informe.