Tiempo estimado de lectura: 2 minutos, 38 segundos

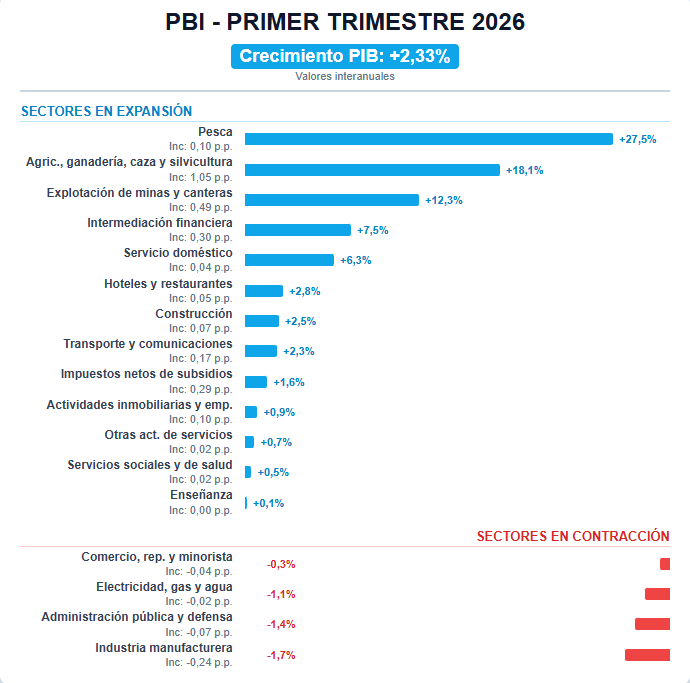

El Instituto Nacional de Estadística y Censos (INDEC) reportó un crecimiento interanual del 2,3% en el producto interno bruto de Argentina durante el primer trimestre de 2026. Los datos consolidan la brecha entre los ganadores y los perdedores con el modelo de Javier Milei. Ramas primarias y financieras en expansión contrastan con la retracción en sectores traccionadores de mano de obra formal, reconfigurando el mercado laboral.

EXPLÍCITO INTERACTIVO: Radiografía de los desequilibrios en la matriz del PBI

Tres de las 17 ramas que componen la matriz explicaron el 80% del crecimiento (1,84 puntos porcentuales) del PBI en el primer trimestres: Agricultura y ganadería, Minas y canteras, e Intermediación financiera. La contracara muestra a la industria manufacturera, cuya caída le restó al crecimiento interanual 0,24 puntos porcentuales, equivalentes al 10% de la mejora general.

La Pesca encabezó la lista con una suba interanual del 27,5%. Le siguió Agricultura, ganadería, caza y silvicultura, con un incremento del 18,1%. La Explotación de minas y canteras registró un avance del 12,3%. Estas ramas operan con un alto componente de capital. Su expansión genera divisas para el Estado, pero su capacidad para crear puestos de trabajo directos es menor a la de otras áreas productivas. El crecimiento requiere perfiles técnicos y tracciona servicios conexos, sin alterar los volúmenes de desocupación nacional.

La Intermediación financiera exhibió un crecimiento del 7,5%. Este sector mantiene plantillas estables de empleados registrados, aunque los requisitos académicos limitan la absorción de mano de obra cesante de otras ramas.

Retracción en la industria y el comercio

En contraposición al bloque agroexportador, las estadísticas marcan un descenso continuo en áreas que históricamente concentran el empleo urbano estable. La Industria manufacturera registró una caída del 1,7% interanual. Este sector en particular ostenta los índices más elevados de formalidad salarial dentro de la estructura económica. Su contracción sostenida incide de forma directa en la pérdida de puestos operativos, técnicos y administrativos, afectando al mismo tiempo a la extensa red de pequeñas y medianas empresas proveedoras de insumos.

Por su parte, el Comercio mayorista, minorista y reparaciones presentó una merma del 0,3%. Esta área funciona tradicionalmente como el principal refugio laboral inmediato en los grandes centros urbanos de Argentina. La caída comercial responde a la contracción del poder adquisitivo de los salarios, repercutiendo directamente en las posibilidades de retención de personal.

El sector de Electricidad, gas y agua acompañó la tendencia con una baja del 1,1%. A nivel estatal, la Administración pública y defensa descendió un 1,4%, limitando cualquier expansión del empleo en el ámbito público.

Dinámica del empleo no registrado

La disparidad sectorial refleja una marcada transformación estructural en la composición del empleo. Mientras los sectores de alta productividad avanzan, el retroceso industrial traslada la oferta de mano de obra hacia rubros con menores índices de registro laboral. Los datos oficiales del Ministerio de Economía evidencian que el sector de Hoteles y restaurantes tuvo una variación positiva del 2,8%.

La absorción de trabajadores en estos espacios ocurre bajo modalidades de contratación temporales y eventuales, sin aportes patronales. Una situación análoga se observa en los Hogares privados con servicio doméstico, que registraron un aumento del 6,3%. Esta rama específica posee históricamente la mayor tasa de informalidad estructural en toda la economía de Argentina. El traslado constante hacia estos sectores de servicios implica una caída contable en la calidad del empleo y la masa salarial global.

Perspectivas macroeconómicas

El comportamiento macroeconómico general enmarca esta dinámica del empleo. La caída del 11,6% en la Formación bruta de capital fijo afecta directamente la creación de puestos a futuro. La inversión en maquinaria y equipo bajó un 18,1%, mientras que el componente nacional de transporte cayó un 26,4%. La actividad de la Construcción, un empleador masivo clave, mostró un avance del 2,5%, pero las estadísticas señalan una retracción del 9,4% en otras obras de infraestructura complementarias.

El Consumo privado creció un 2,7%, impulsado estadísticamente por bienes importados. Esta estructura económica beneficia la balanza comercial externa, pero de ningún modo tracciona la manufactura interna. La suma aritmética de estos factores determina un mercado laboral netamente partido. El esquema actual consolida una matriz primaria en avance continuo, mientras los pilares estructurales del trabajo asalariado urbano retroceden de manera sostenida ante la generación de ocupaciones marcadas por la intermitencia y la informalidad laboral.