Tiempo estimado de lectura: 3 minutos, 1 segundos

A finales de 2025, el mapa minero del Cono Sur ha dado un vuelco histórico. Mientras Chile enfrenta la madurez de sus yacimientos (menores leyes y mayores costos), Argentina ha logrado consolidar en este último año un marco de "atractividad comparativa" que ha capturado el capital que antes fluía casi exclusivamente hacia Atacama y Antofagasta.

La ley del mineral se refiere a la concentración de metal (en este caso, cobre) que hay en una roca.

Catalizadores: RIGI y reformas provinciales

El gran cambio no fue solo geológico, sino institucional. El despliegue pleno del RIGI (Régimen de Incentivo para Grandes Inversiones) durante 2024 y su consolidación en 2025 ha sido el factor decisivo.

-

Estabilidad Fiscal por 30 años: Crucial para proyectos de cobre que requieren entre 3.000 y 5.000 millones de USD de inversión inicial.

-

Libre disponibilidad de divisas: Las operadoras ahora pueden pagar dividendos y deudas en el exterior, eliminando el principal temor de las multinacionales en la década previa.

-

Retenciones Cero: La eliminación progresiva de derechos de exportación para proyectos de gran escala ha vuelto a los pórfidos argentinos más rentables que los chilenos, que ahora están gravados con el nuevo "Royalty Minero" en Chile.

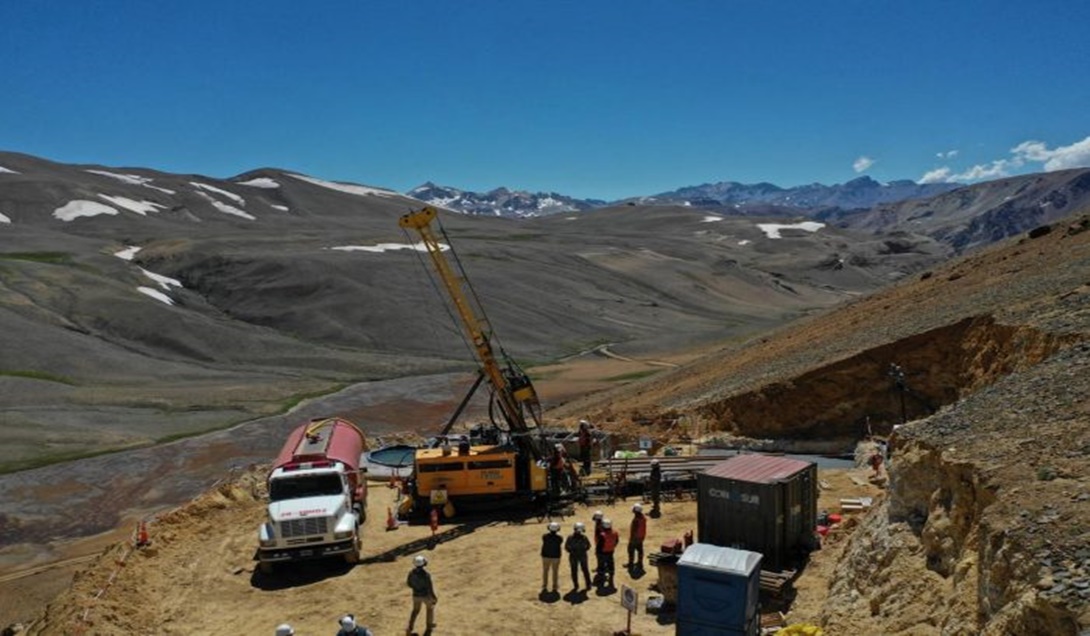

San Juan: un gigante que despierta

En diciembre de 2025, San Juan ya no es una promesa, es el hub de cobre más activo de Sudamérica.

-

Josemaría (Lundin Mining): En fase avanzada de construcción. Se ha convertido en el modelo de cómo integrar infraestructura transfronteriza.

-

Los Azules (McEwen Copper): Destaca en 2025 por su tecnología de lixiviación en pilas con bajo carbono, atrayendo inversiones directas de gigantes como Stellantis (automotriz) y Rio Tinto (Nuton).

-

El Pachón (Glencore): Tras años de letargo, el nuevo marco legal de 2025 impulsó la decisión final de inversión para este megaproyecto que comparte geología con la mina chilena Los Pelambres.

Mendoza: despertar pragmático

El caso de Mendoza es el más disruptivo de 2025. El gobierno de la provincia logró sortear la histórica Ley 7722 con el proyecto San Jorge, en Uspallata, readaptado para pasar las instancias previstas para la Declaración de Impacto Ambiental.

-

Malargüe Distrito Minero Occidental (MDMO): Ha sido la pieza maestra. Al crear un distrito específico donde existe consenso social y no se afecta el recurso hídrico de las cuencas del norte, Mendoza aprobó en 2025 la Declaración de Impacto Ambiental (DIA) para más de 30 proyectos de exploración simultáneos.

-

Impulso de Impulsa Mendoza: La empresa estatal ha funcionado como el "puente de confianza" para inversores, garantizando que el cobre mendocino tenga el sello de "Cobre Verde" (uso de energías limpias y gestión hídrica de vanguardia).

-

San Jorge: El proyecto, tras ser rediseñado para no utilizar sustancias prohibidas, ha vuelto a la mesa de discusión como un potencial proveedor estratégico para la industria ferroviaria y eléctrica nacional.

Las operadoras miran a Argentina, además de Chile

| Factor | Situación en Chile (2025) | Situación en Argentina (2025) |

| Leyes de Mineral | En declive (promedio 0,4% - 0,5%) | Nuevas y más altas (0,6% - 1,0% en áreas vírgenes) |

| Carga Tributaria | Alta (Royalty + Impuestos corporativos) | Incentivada (RIGI + Estabilidad 30 años) |

| Agua | Escasez crítica / Desalinización obligatoria | Disponibilidad en alta cordillera (gestión local) |

| Conflictividad Social | Focalizada en zonas saturadas | Consenso renovado (especialmente en San Juan y Malargüe) |

| Exploración | Territorio muy maduro (pocos descubrimientos) | Territorio virgen (alto potencial de "clases mundiales") |

Escenario de las operadoras en diciembre de 2025

Empresas como BHP y First Quantum, que históricamente priorizaban Chile, han abierto oficinas regionales en San Juan durante este último semestre. El mensaje del mercado es claro: “Chile es la producción actual, pero Argentina es el crecimiento de la próxima década”.

Dato clave: Se estima que para finales de 2025, la inversión anunciada en el "Cinturón de Cobre Argentino" supera los 20.000 millones de USD para el periodo 2026-2032.

El 24 de diciembre de 2025 encuentra a la Argentina en una posición de privilegio. La combinación de una demanda global insaciable (IA + Transición Energética) y un marco legal interno que finalmente "habla el idioma" del capital internacional, ha convertido a los Andes centrales en el nuevo imán del cobre mundial.

Marco normativo

-

Ley 7722 (Mendoza): Es la famosa ley provincial que restringe el uso de ciertas sustancias químicas (como el cianuro o ácido sulfúrico) en la minería metalífera. Por esta ley, los proyectos en Mendoza deben diseñarse con tecnologías que no utilicen esas sustancias. Está bajo amenaza luego del avance minero con la aprobación del poyecto San Jorge.

-

RIGI (Régimen de Incentivo para Grandes Inversiones): Es la normativa nacional (Ley 27.742) que otorga beneficios fiscales y estabilidad por 30 años a quienes inviertan más de USD 200 millones. Es lo que está atrayendo a las operadoras hoy. Favorece a la formación de una economia de enclave, que implica aislar la renta de una actividad del pueblo que la rodea).

-

Ley de Glaciares: Una normativa nacional que protege los cuerpos de hielo y el ambiente periglacial, definiendo dónde no se puede hacer minería en la alta cordillera. El presidente Javier Milei, a instancia del gobernador de Mendoza, Alfredo Cornejo,mandó un proyecto que deroga la protección de las zonas periglaciares.

La doble ley que exigen las empreas

Para que un proyecto sea exitoso, necesita una "doble ley" positiva:

- Ley Geológica: Que la montaña tenga suficiente cobre para que valga la pena el esfuerzo.

- Ley Jurídica: Que las normas del país den seguridad de que la inversión no será expropiada o bloqueada y que se respetará el ambiente.